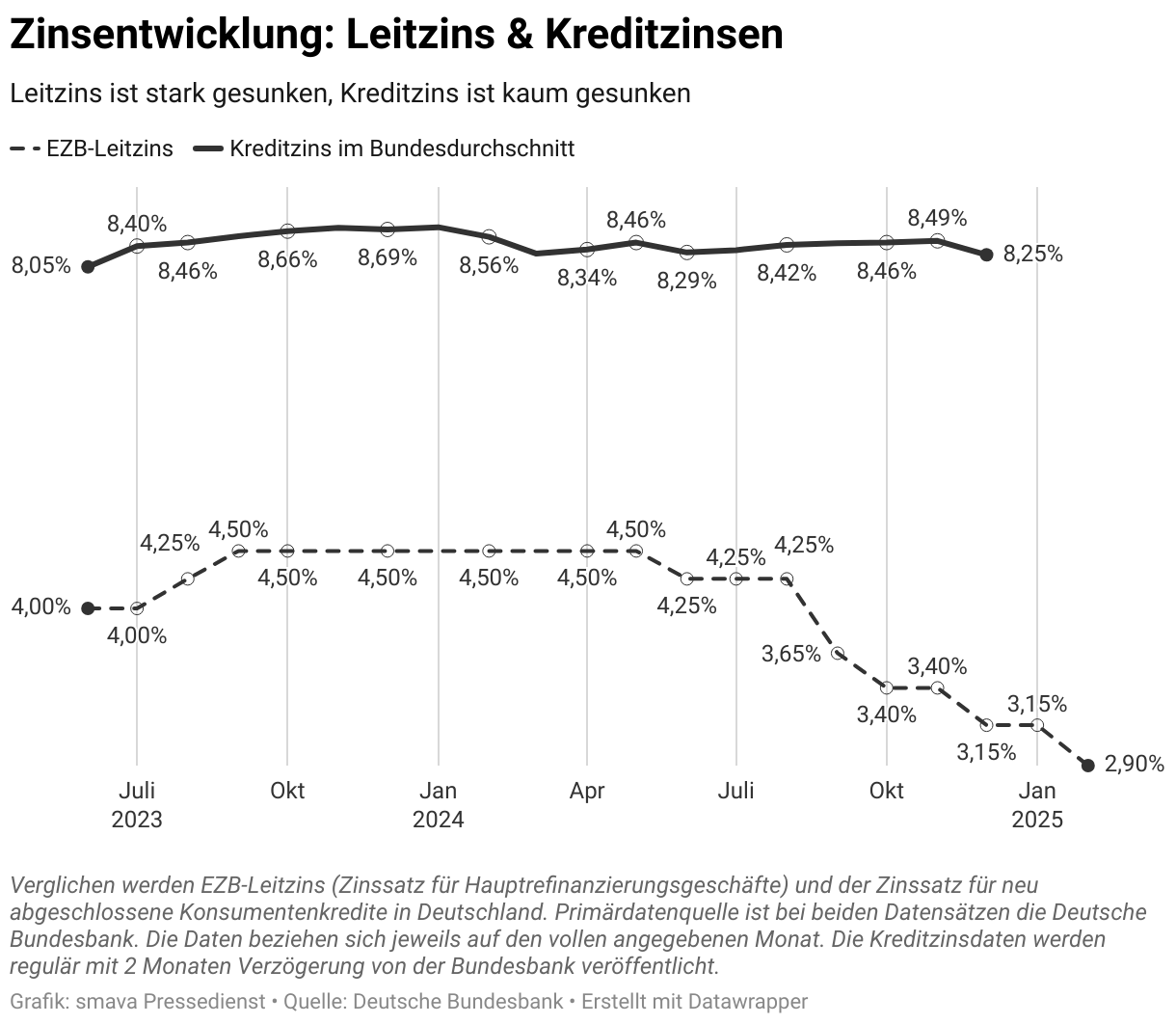

● Kredite waren im Bundesdurchschnitt laut Bundesbank im Dezember mit 8,25 % so

günstig wie seit Juni 2023 nicht mehr

● Abzuwarten bleibt, ob die Zinsen weiter sinken und Kredite dauerhaft günstiger werden

● Sicher ist: Banken geben Leitzinssenkungen unterschiedlich stark an

Kreditnehmer*innen weiter

● Im Markt standen auch Kreditzinssätze ab durchschnittlich knapp 6 % zur Verfügung

24. Februar 2025

Temporär oder Trendwende? Kreditzinsen sind seit der Leitzinssenkung im Dezember leicht gesunken

Durch den letzten EZB-Zinsbeschluss können sich Banken seit dem 5. Februar 2025 noch günstiger Geld bei der Europäischen Zentralbank leihen. (1)

Rückblick 2024: Leitzinssenkungen kamen kaum bei Kreditnehmer*innen an

Im letzten Jahr haben Banken diese Zinssenkungen kaum an Kreditnehmer*innen weitergegeben. (2) Seit Mai 2024 sank der Leitzins um 1,6 Prozentpunkte (1), Kreditzinsen sanken hingegen bis Dezember nur um 0,21 Prozentpunkte (2). Seit Dezember 2024 scheinen die Leitzinssenkungen zumindest teilweise bei Verbraucher*innen anzukommen. Kredite waren laut Bundesbank im Dezember 2024 so günstig wie seit Juni 2023 nicht mehr. (2) Im Dezember 2024 wurden laut Bundesbank im Schnitt 8,25 Prozent Zinsen für einen Kredit fällig. (2) Allerdings gaben Banken die Leitzinssenkungen unterschiedlich stark an Kreditnehmer*innen weiter. Laut der Kreditplattform smava standen Kreditnehmer*innen im selben Zeitraum auch Kredite mit Zinssätzen von durchschnittlich knapp 6 Prozent zur Verfügung. (3)

Aktuell: Günstige Kreditzinsen haben sich der 5 Prozentmarke angenähert

„Seit Ende Dezember 2024 sind die Zinsen für günstige Kredite leicht, aber kontinuierlich Richtung 5 Prozentmarke gesunken. Günstige Kreditangebote liegen aktuell bei durchschnittlich 5,5 Prozent“, sagt Alexander Artopé, CEO von smava. (3) Abzuwarten bleibt, ob sich dieser Trend festigt und die Zinsen weiter sinken.

Ausblick: Große Zinssenkungen sind eher unwahrscheinlich, Zinsanstieg möglich

Die Leitzinssenkung vom 30.01.2025 und eine mögliche weitere Senkung am 06.03.2025 könnten für weiter sinkende Kreditzinsen sorgen. Fest steht, dass die Banken unterschiedlich auf Leitzinssenkungen reagiert haben und perspektivisch reagieren werden. Das hat in der

Vergangenheit schon zu Zinsunterschieden von aktuell rund 3 Prozentpunkten zwischen den Banken geführt. (3) Diese Zinsunterschiede könnten, einer kürzlich durch smava durchgeführten Umfrage unter Banken zufolge, in den nächsten Wochen noch größer

werden. (4)

“Aktuell bleibt abzuwarten, ob die letzten Leitzinssenkungen tatsächlich eine, wenn auch kleine, Zinswende eingeleitet haben und Kreditzinsen weiter sinken werden. Große Kreditzinssenkungen sind in den nächsten Wochen jedoch unwahrscheinlich“, sagte Alexander Artopé. Verbraucher*innen, die absehbar einen Kredit aufnehmen möchten, können trotz der insgesamt hohen Kreditzinsen sparen, indem sie die Zinsunterschiede zwischen den Banken ausnutzen. “Aktuell liegen rund 3 Prozentpunkte zwischen dem teuersten und dem günstigsten Angebot. Diese Zinsunterschiede könnten durch das unterschiedliche Vorgehen der Banken noch größer werden. Ich muss also statt beispielsweise 8 Prozent nur 5 Prozent Zinsen zahlen. Das kann je nach Kredit einen Unterschied von mehreren Hundert oder Tausend Euro ausmachen”, sagt Alexander Artopé. (3)

Zinsunterschiede ermöglichen Ersparnis von mehreren Hundert oder Tausend Euro

Je nach Bank bekommen Verbraucher*innen für denselben Kreditbetrag und eine identische Laufzeit unterschiedliche Zinssätze angeboten. Im Schnitt liegen aktuell rund 3 Prozentpunkte zwischen dem teuersten und dem günstigsten Angebot für einen Kredit. (3) Je höher der Kreditbetrag und je länger die Kreditlaufzeit sind, desto mehr unterscheiden sich die anfallenden Zinskosten. Im Schnitt kosteten Ratenkredite in Deutschland laut Bundesbank im Dezember 8,25 Prozent Zinsen. (2) Verbraucher*innen, die Kreditangebote verschiedener Banken vergleichen, haben realistische Chancen, Kreditangebote deutlich unter 8 Prozent, etwa im Bereich zwischen 5 und 6 Prozent, zu finden. (3)

Beispielkredit 1: 10.000-Euro-Kredit / 48 Monate Laufzeit

● Zinsen bei Kredit mit 5%: 1.029,93 €

● Zinsen bei Kredit mit 8%: 1.655,41€

● Unterschied: 625,48 €

Beispielkredit 2: 60.000-Euro-Kredit / 84 Monate Laufzeit

● Zinsen bei Kredit mit 5%: 10.972,20 €

● Zinsen bei Kredit mit 8%: 17.855,38 €

● Unterschied: 6.883,18 €

Datenquellen

(1) Bundesbank: Zinssatz der EZB für Hauptrefinanzierungsgeschäfte (Stand: 13.02.2025)

(2) Deutsche Bundesbank: MFI Zinsstatistik; Zinssätze und Volumina für das Neugeschäft der deutschen Banken / Konsumentenkredite an private Haushalte (Stand: 02/2025)

(3) smava: Durchschnittswerte für auf der Plattform smava.de angebotene Konsumentenkredite im vierten Quartal 2024 und ersten Quartal 2025 (Stand 13.02.2025)

(4) smava hat die im Kreditvergleich von smava.de vertretenen Banken vom 13.12.2024

–09.01.2025 anonym befragt, wie sich ihrer Einschätzung nach der EZB-Leitzins sowie der

effektive Jahreszinssatz neu vergebener Konsumentenkredite im Markt insgesamt

(Bundesdurchschnitt) und im Durchschnitt bei ihrer Bank in den kommenden 3 Monaten

entwickeln werden. Es wurden jeweils bis zu 17 Einschätzungen abgegeben. Zur Bank-

Übersicht: https://www.smava.de/kredit/partner/

Materialien zum Download

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Mediathek

Alexander Artopé | Gründer & Chief Executive Officer (CEO)

David Vangeison | Chief Operating Officer (COO) & Geschäftsführer

Özlem Arslan | Chief People Officer (CPO)

Leo Rosche | Chief Revenue Officer (CRO)

Markus Schruth | Chief Customer Officer (CCO)