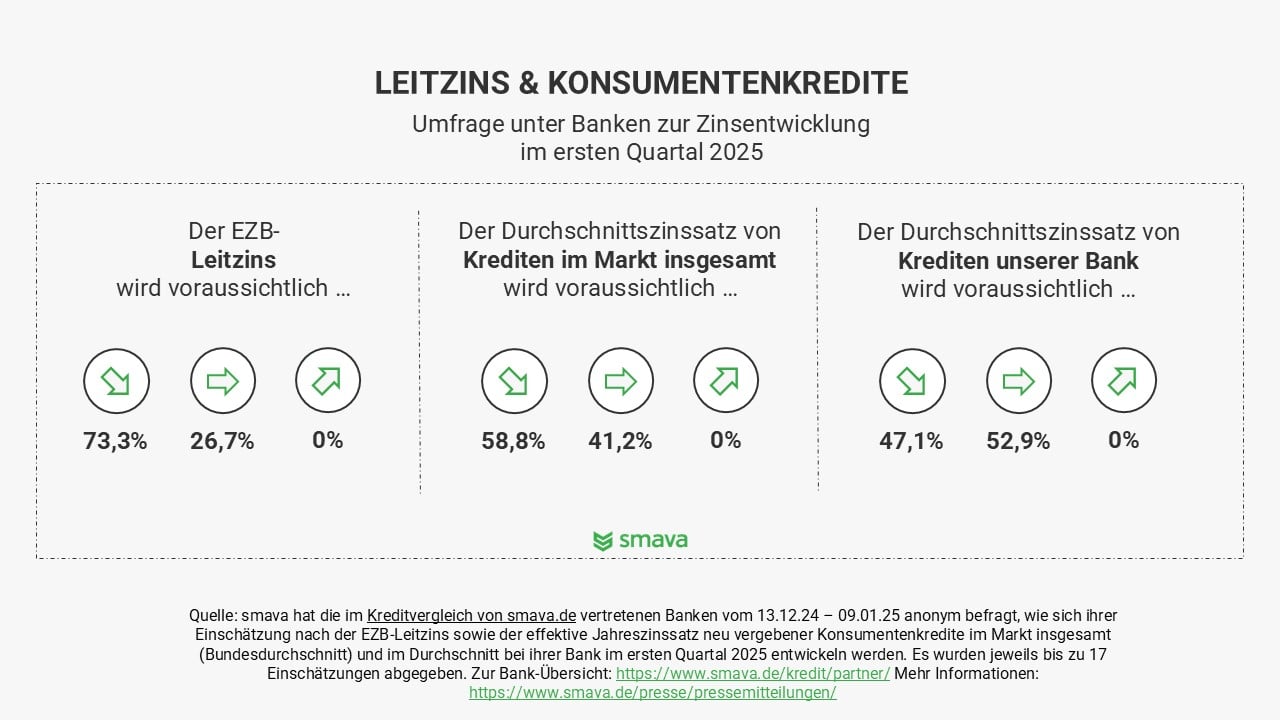

- Sinkender Leitzins erwartet: Befragte Banken rechnen mehrheitlich mit sinkendem EZB-Leitzins

- Kaum sinkende Kreditzinsen erwartet: Zinssatz von Konsumentenkrediten wird insgesamt nach Ansicht der befragten Banken in Deutschland voraussichtlich um höchstens 0,3 Prozentpunkte sinken

- Kreditzinsen werden je nach Bank unterschiedlich angepasst: Rund die Hälfte der befragten Banken wird ihre Kreditzinsen voraussichtlich konstant lassen – die anderen Banken werden sie voraussichtlich senken.

- Zinsunterschiede nutzen und sparen: Das teuerste und das günstigste Angebot für den gewünschten Kredit unterscheiden sich aktuell im Schnitt um rund 3 Prozentpunkte. Das kann, je nach Kredit, einen Unterschied von mehreren Hundert oder Tausend Euro machen

23. Januar 2025

Leitzinssenkungen ließen Kreditzinsen nur kurz sinken – Verbraucher*innen können ihre Kreditzinsen dennoch beeinflussen

Umfrage unter Banken zur Zinsentwicklung bei Konsumentenkrediten im ersten Quartal 2025:

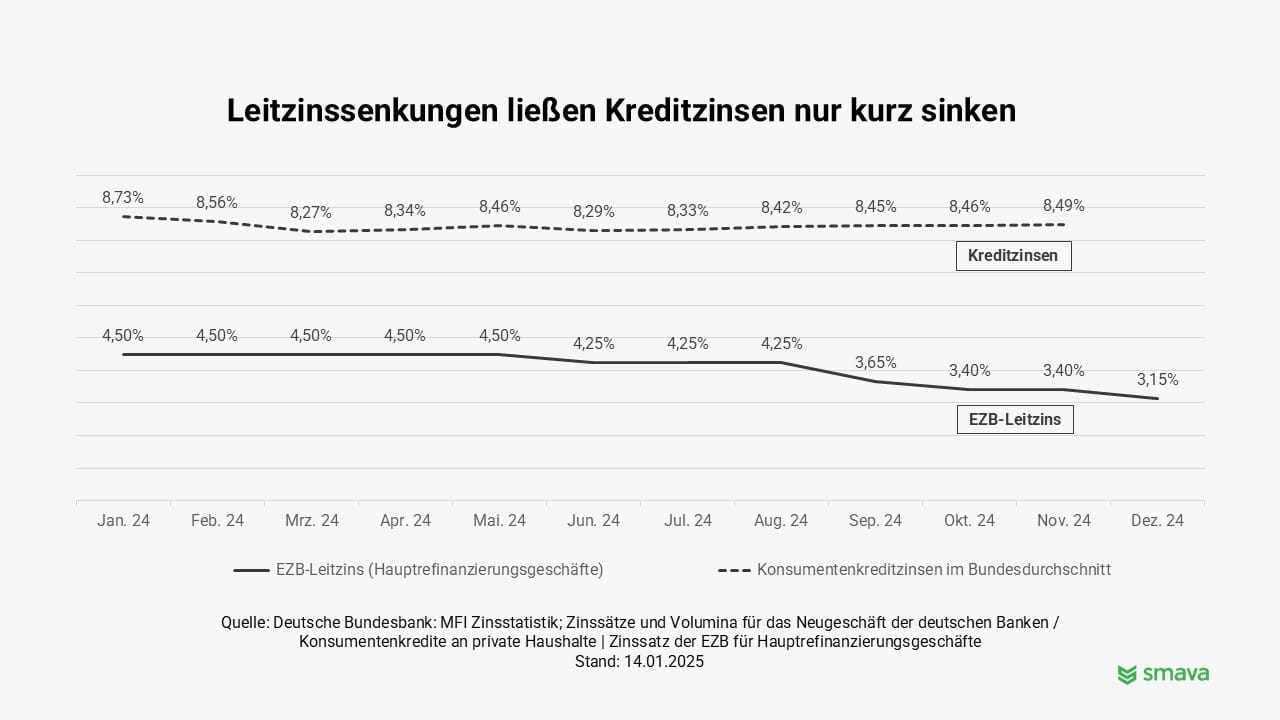

Am 30. Januar 2025 wird die EZB den Leitzins (Zinssatz für Hauptrefinanzierungsgeschäfte) voraussichtlich erneut senken. (1) Davon geht der Großteil der Banken (73,3 %) aus, die die Kreditplattform smava jüngst zur weiteren Zinsentwicklung befragt hat. (2) Folglich könnten auch die Zinsen für Konsumentenkredite sinken. Daten der Bundesbank zeigen jedoch ein anderes Bild: „Die Leitzinssenkungen kamen im letzten Jahr nicht bei Kreditnehmer*innen an“, sagt Alexander Artopé, CEO von smava. Der Leitzins wurde im letzten Jahr um insgesamt 1,35 Prozentpunkte gesenkt. (3) Die Kreditzinsen sanken laut Bundesbank im Zusammenhang mit einer Leitzinssenkung lediglich im Juni 2024 und zwar marginal (-0,17 Prozentpunkte). (3) (4) Seit Juli steigen die Kreditzinsen kontinuierlich im Nachkommabereich. (4) Treten die Einschätzungen der befragten Banken ein, werden Kredite im ersten Quartal 2025 bundesweit im Schnitt rund 8 Prozent Zinsen kosten. (2)

Wer weniger zahlen möchte, kann die Zinsunterschiede zwischen Banken ausnutzen.

Das teuerste und das günstigste Angebot für den gewünschten Kredit unterscheiden sich aktuell im Schnitt um rund 3 Prozentpunkte. (5) Je nach Kredit kann es sein, dass man dadurch mehrere Hundert oder Tausend Euro mehr oder weniger zahlen muss. Diese Zinsunterschiede könnten im ersten Quartal 2025 noch größer werden. (2) Verbraucher*innen, die Angebote verschiedener Banken vergleichen, haben dadurch gute Chancen, einen Kredit deutlich unter 8 Prozent, etwa im Bereich zwischen 5 und 6 Prozent, zu finden. (4) (5)

Zinsunterschiede nutzen und beim Kredit sparen

Im ersten Quartal 2024 wurden laut Bundesbank neue Konsumentenkredite mit einem Volumen von mehr als 24 Milliarden Euro aufgenommen. (4) Je nach Bank bekommen Verbraucher*innen für denselben Kreditbetrag und eine identische Laufzeit unterschiedliche Zinssätze angeboten. Man spricht hier von Zinsunterschieden. Je höher der Kreditbetrag und je länger die Kreditlaufzeit sind, desto mehr unterscheiden sich die anfallenden Zinskosten.

Beispielkredit 1: 10.000-Euro-Kredit / 48 Monate Laufzeit

- Zinsen bei Kredit mit 5%: 1.029,93 €

- Zinsen bei Kredit mit 8%: 1.655,41€

- Unterschied: 625,48 €

Beispielkredit 2: 60.000-Euro-Kredit / 84 Monate Laufzeit

- Zinsen bei Kredit mit 5%: 10.972,20 €

- Zinsen bei Kredit mit 8%: 17.855,38 €

- Unterschied: 6.883,18 €

Zinsunterschiede und Sparpotenzial könnten noch größer werden

Die befragten Banken werden bei den Zinsen ihrer eigenen Kredite im ersten Quartal 2025 sehr unterschiedlich verfahren. (2) „Etwas mehr als die Hälfte (52,9%) der von uns befragten Banken wird ihre Kreditzinsen unverändert lassen. Die andere Hälfte (47,1%) wird sie hingegen voraussichtlich senken. Das sind gute Nachrichten für all diejenigen, die in den nächsten Monaten einen Kredit aufnehmen möchten. Verbraucher*innen, die Angebote verschiedener Banken vergleichen, haben dadurch gute Chancen, einen Kredit deutlich unter 8 Prozent, etwa im Bereich zwischen 5 und 6 Prozent, zu finden“, sagt Alexander Artopé, CEO von smava. (2) (4) (5)

Datenquellen

(1) Europäische Zentralbank: https://www.ecb.europa.eu/press/calendars/mgcgc/html/index.en.html (Stand: 14.01.2025)

(2) smava hat die im Kreditvergleich von smava.de vertretenen Banken vom 13.12.2024 – 09.01.2025 anonym befragt, wie sich ihrer Einschätzung nach der EZB-Leitzins sowie der effektive Jahreszinssatz neu vergebener Konsumentenkredite im Markt insgesamt (Bundesdurchschnitt) und im Durchschnitt bei ihrer Bank im ersten Quartal 2025 entwickeln werden. Es wurden jeweils bis zu 17 Einschätzungen abgegeben. Zur Bank-Übersicht: https://www.smava.de/kredit/partner/

(3) Bundesbank: Zinssatz der EZB für Hauptrefinanzierungsgeschäfte https://www.bundesbank.de/dynamic/action/de/statistiken/zeitreihen-datenbanken/zeitreihen-datenbank/723452/723452?tsId=BBIN1.M.D0.ECB.ECBMIN.EUR.ME&dateSelect=2024 (Stand: 14.01.2025)

(4) Deutsche Bundesbank: MFI Zinsstatistik; Zinssätze und Volumina für das Neugeschäft der deutschen Banken / Konsumentenkredite an private Haushalte https://www.bundesbank.de/dynamic/action/de/statistiken/zeitreihen-datenbanken/zeitreihen-datenbank/723452/723452?tsId=BBIM1.M.DE.B.A2B.A.C.A.2250.EUR.N&dateSelect=2024 (Stand: 01/2025)

(5) smava: Durchschnittswerte für auf der Plattform smava.de angebotene Konsumentenkredite im vierten Quartal 2024 (Stand 14.1.2025)

Materialien zum Download

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Mediathek

Alexander Artopé | Gründer & Chief Executive Officer (CEO)

David Vangeison | Chief Operating Officer (COO) & Geschäftsführer

Özlem Arslan | Chief People Officer (CPO)

Leo Rosche | Chief Revenue Officer (CRO)

Markus Schruth | Chief Customer Officer (CCO)