- Bundesbankzahlen & Umfrage unter Banken deuten Trendwende bei Kreditzinsen an

- Befragte Banken rechnen mehrheitlich mit konstantem Leitzins in den nächsten 3 Monaten

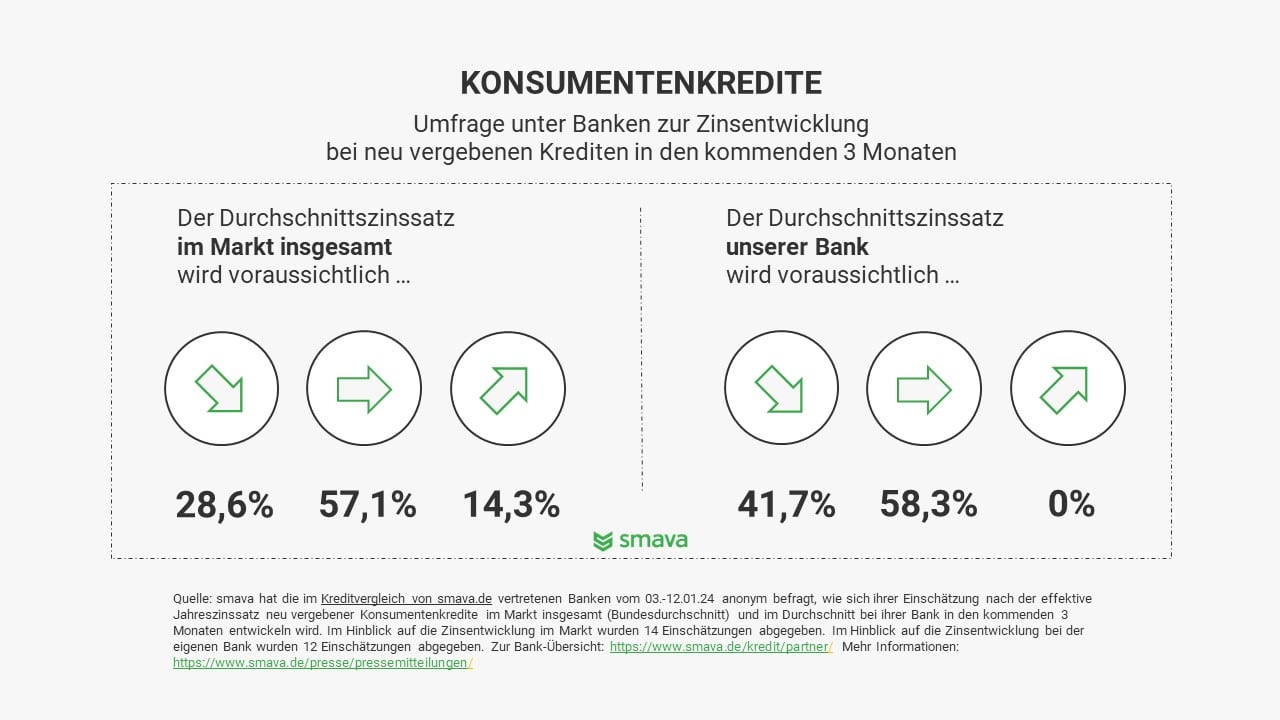

- 41,7 % der befragten Banken werden die Kreditzinsen in den nächsten 3 Monaten voraussichtlich senken – 58,3 % konstant halten

- Welche Zinskosten bei einem Kredit anfallen, wird voraussichtlich noch stärker davon abhängen, zu welcher Bank man geht

23. Januar 2024

Banken passen Kreditzinsen unterschiedlich an – Chance für Verbraucher*innen

Laut Bundesbank sind Konsumentenkredite im Jahresverlauf 2023 rund 16 Prozent teurer geworden. (1) Zum Jahresende hin deuten die Bundesbankzahlen jedoch auch eine Trendwende an. Der Zinsanstieg hat sich leicht abgeschwächt. In den kommenden 3 Monaten rechnen die von der Kreditplattform smava befragten Banken mehrheitlich mit stabilen, zum Teil sogar sinkenden Kreditzinsen im Markt. Das liegt auch daran, dass 41,7 Prozent der befragten Banken die Zinsen ihrer neu vergebenen Kredite in den nächsten 3 Monaten voraussichtlich um bis zu 0,6 Prozentpunkte senken werden. Die restlichen befragten Banken (58,3%) werden die Kreditzinsen voraussichtlich konstant halten. (2) Für Verbraucher*innen heißt das in erster Linie: Wie viel Zinsen man für den eigenen Kredit zahlen muss, wird voraussichtlich noch stärker davon abhängen, zu welcher Bank man geht.

Von den Zinsunterschieden zwischen Banken profitieren

Daten der Bundesbank zufolge schwächt sich der Kreditzinsanstieg bereits seit Oktober 2023 leicht ab. Zuletzt wurden im Schnitt aber immer noch knapp 9 Prozent Zinsen für einen Konsumentenkredit fällig. (1) Daten des Kreditvergleichsportals smava.de zeigen jedoch, dass es auch deutlich günstigere Kredite, zum Teil mit Zinsen zwischen 6 und 7 Prozent, gibt. (3)

„Für den gleichen Kredit verlangen Banken ganz unterschiedlich hohe Zinsen. In den kommenden Monaten könnten die Zinsunterschiede noch größer werden. Das ist eine große Chance für Kreditinteressent*innen. Wer sich in der aktuellen Lage auf die Zinsunterschiede zwischen Banken konzentriert und Angebote verschiedener Banken vergleicht, zahlt mit hoher Wahrscheinlichkeit weniger für einen Kredit als diejenigen, die auf einen Kreditvergleich verzichten“, sagt Alexander Artopé, CEO des Kreditvergleichsportals smava.de.

Beispielrechnung 5.000-Euro-Kredit über 36 Monate:

- Zinskosten günstiger Kredit (6,0%): 463,00 €

- Zinskosten teurer Kredit (9,0%): 694,57 €

- Unterschied: 231,57 €

Beispielrechnung 10.000-Euro-Kredit über 84 Monate:

- Zinskosten günstiger Kredit (6,0%): 2.207,28 €

- Zinskosten teurer Kredit (9,0%): 3.365,58 €

- Unterschied: 1.158,30 €

Beispielrechnung 30.000-Euro-Kredit über 84 Monate:

- Zinskosten günstiger Kredit (6,0%): 6.621,85 €

- Zinskosten teurer Kredit (9,0%): 10.096,75 €

- Unterschied: 3.474,90 €

Datenquellen

(1) Deutsche Bundesbank: MFI Zinsstatistik; Zinssätze und Volumina für das Neugeschäft der deutschen Banken / Konsumentenkredite an private Haushalte (Stand: 11/2023, zuletzt abgerufen am: 15.01.2024)

(2) smava: smava hat die im Kreditvergleich von smava.de vertretenen Banken vom 03.-12.01.24 anonym befragt, wie sich ihrer Einschätzung nach der effektive Jahreszinssatz neu vergebener Konsumentenkredite im Markt insgesamt (Bundesdurchschnitt) und im Durchschnitt bei ihrer Bank in den kommenden 3 Monaten entwickeln wird. Im Hinblick auf die Zinsentwicklung im Markt wurden 14 Einschätzungen abgegeben. Im Hinblick auf die Zinsentwicklung bei der eigenen Bank wurden 12 Einschätzungen abgegeben. Zur Bank-Übersicht

(3) smava: Durchschnittswerte für auf der Plattform smava.de angebotene Konsumentenkredite in den letzten 3 Monaten

Trendwende bei Kreditzinsen in Sicht - Banken passen ihre Kreditzinsen unterschiedlich an

Materialien zum Download

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Mediathek

Alexander Artopé | Gründer & Chief Executive Officer (CEO)

David Vangeison | Chief Operating Officer (COO) & Geschäftsführer

Özlem Arslan | Chief People Officer (CPO)

Leo Rosche | Chief Revenue Officer (CRO)

Markus Schruth | Chief Customer Officer (CCO)