- Deutsche passen ihre Festtagsausgaben unterschiedlich an die aktuelle Situation an

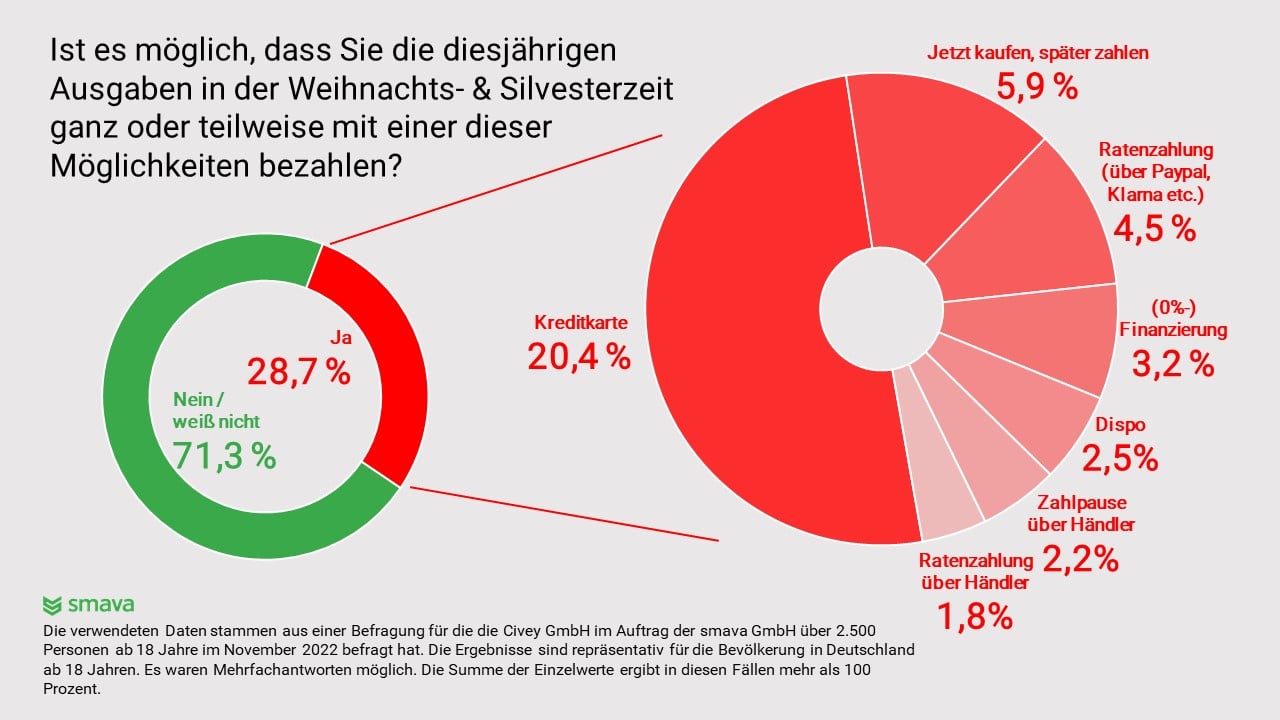

- 28,7 % der Deutschen halten es für möglich, Festtagsausgaben per Dispo, Kreditkarte, Buy now pay later, Ratenzahlung und oder Finanzierung im Kaufprozess zu bezahlen

25. November 2022

Weihnachten per Dispo & Co.!? 19,9 Millionen Deutsche schließen das nicht aus

Nach Prognosen des Handelsverbands Deutschland werden dieses Jahr rund 120 Milliarden Euro im November und Dezember ausgegeben. Das sind preisbereinigt 4 Prozent weniger als 2021. (1) Einer repräsentativen Umfrage des Kreditvergleichsportals smava zufolge ist der Anteil der Deutschen, die dieses Jahr planen über 300 und bis zu 1.000 Euro auszugeben im Schnitt 15,7 Prozent niedriger als im Vorjahr. Noch stärker ist der Anteil derjenigen zurückgegangen, die planen mehr als 1.600 Euro auszugeben (-32,5 %). Parallel ist der Anteil derjenigen gestiegen, die dieses Jahr planen über 1.000 und bis zu 1.600 Euro auszugeben (im Schnitt +7,7%). Knapp jede*r Zehnte (9,6 %) setzt sich dieses Jahr kein Limit (+2,1 % im Vergleich zu 2021). (2) (3)

Letztes Jahr hielten es 35 Prozent der Deutschen für möglich, dass sie ihre Festtagsausgaben über eine im Bezahlprozess vorhandene Möglichkeit ganz oder teilweise finanzieren. Dieses Jahr sind es etwas mehr als ein Viertel (28,7 %). Sie halten es für möglich, dass sie ihre Festtagsausgaben ganz oder teilweise auf Pump tätigen werden, indem sie ihr Konto überziehen, Kreditkarten, Buy now pay later und oder Finanzierungen nutzen. (2) (3)

Schnell vergängliche Dinge wie Geschenke zu finanzieren ist nicht empfehlenswert. Wer die Schulden nicht im nächsten Monat zurückzahlen kann, sollte gänzlich auf eine Finanzierung verzichten. Wer länger braucht und die Festtagsausgaben dennoch finanzieren möchte, sollte die Finanzierungskosten genau prüfen. Je länger für die Rückzahlung gebraucht wird, desto eher sollte Abstand etwa von Dispokrediten, Kreditkarten, Buy now pay later oder auch Ratenzahlungen genommen werden. Sie sind in der Regel nur für eine kurzzeitige Zwischenfinanzierung geeignet. Wer mehrere Monate für die Rückzahlung der Festtagsausgaben braucht, ist häufig mit einem Ratenkredit besser bedient. Weil aktuell nicht alle Banken die Zinssätze von Ratenkrediten gleich oft, schnell und stark anpassen, empfiehlt es sich momentan mehr denn je, die Angebote möglichst vieler Banken zu vergleichen. Kreditvergleichsportale helfen, Kredite mit Zinssätzen um die 5 Prozent herum und bei sehr guter Bonität auch deutlich darunter zu finden. Im Vergleich dazu fallen etwa bei der Kontoüberziehung immer häufiger 10 Prozent Zinsen und mehr an.

Jetzt kaufen, später alles auf einmal zahlen kann im teuren Dispo enden

Ein Teil der Deutschen hält es für möglich, die Ausgaben für die Weihnachtszeit auf die eine und oder andere Weise später zu bezahlen, z. B. mithilfe einer Kreditkarte (20,4 %), mit sogenannten „Buy now, pay later“-Angeboten von Dienstleistern wie Paypal oder Klarna (5,9 %) oder mithilfe der von Händlern angebotenen Zahlpause (2,2 %). (2) Für diese Zahlmethoden können Gebühren und oder Zinsen anfallen. Sie bergen aber noch einen weiteren Nachteil.

„Die Nutzung von Kreditkarten, „Buy now, pay later“- und oder Zahlpause-Angeboten ist nur für diejenigen geeignet, die zum Zeitpunkt der Abbuchung genug Geld auf dem Konto haben, um sämtliche Ausgaben vollständig zu bezahlen. Denn früher oder später wird jede Rechnung fällig. Wer dann nicht genug Geld auf dem Konto hat, rutscht in der Regel in den teuren Dispo bei dem immer häufiger Zinssätze von 10 Prozent und mehr fällig werden. Nach Weihnachten 2019 und 2020 waren jeweils rund fünfeinhalb Millionen Deutsche im Kontominus. Nach Weihnachten 2021 waren es sogar 6,6 Millionen“, sagt Alexander Artopé, Geschäftsführer des Kreditvergleichsportals smava. (4)

Konto wenn überhaupt nur kurz überziehen – sonst wirds teuer

Wer durch die Festtagsausgaben oder spätestens nach Weihnachten absehbar für mehrere Monate im Kontominus sein wird, ist gut beraten, entweder weniger auszugeben oder aber von vornherein eine deutlich günstigere Finanzierungsart wie einen Ratenkredit zu nutzen. Wer dafür direkt zu einer Bank geht, zahlt im Bundesdurchschnitt 6,43 Prozent Zinsen. (5) Hier lohnen sich Kreditvergleichsportale wie smava. Dort findet man Kredite mit Zinssätzen um die 5 Prozent herum und bei sehr guter Bonität auch deutlich darunter.

Sofort zahlen, aber in Raten ist häufig teuer

Rund jede*r Zehnte hält es für möglich, die Festtagsausgaben auf die eine und oder andere Art in Raten zu bezahlen, z. B. als Ratenzahlung über Anbieter wie Paypal oder Klarna (4,5 %) oder direkt über den Händler (1,8 %). 3,2 Prozent halten es für möglich, dass sie von Händlern angebotene (0-%-)Finanzierungen nutzen werden. (2) „Bei Ratenzahlungen und Finanzierungen, die während des Bezahlprozesses abgeschlossen werden, können Zinssätze von 7 Prozent und deutlich mehr fällig werden“, sagt Alexander Artopé.

Wenn auf Pump, dann günstig

Generell empfiehlt es sich nicht, sich für schnell vergängliche Güter wie Geschenke oder Feste zu verschulden. Wer sich dennoch dafür entscheidet, sollte das nicht leichtfertig im Kaufprozess tun, sondern sich vorab gründlich informieren.

Die Finanzierung über eine Kreditkarte, „Buy now pay Later“- oder Zahlpause-Angebote ist nur dann geeignet, wenn spätestens bei der Abbuchung ausreichend Geld vorhanden ist. Wer riskiert, durch die Abbuchung in den Dispo zu geraten, sollte sich im Vorfeld besser um eine günstigere Finanzierung, wie zum Beispiel einen Ratenkredit, kümmern.

Vor dem Abschluss einer Ratenzahlung oder einer Finanzierung im Bezahlprozess, ist es ratsam, sich einen Überblick über alle Kosten für die gesamte Laufzeit der Ratenzahlung bzw. Finanzierung zu verschaffen. Vergleicht man die mit den Kosten für einen Ratenkredit, wird deutlich, welche Option günstiger ist.

Datenquellen

(1) Handelsverband Deutschland: HDE-Weihnachts-Pressekonferenz 2022 (Stand: 10.11.2022)

(2) Die verwendeten Daten stammen aus einer Befragung für die die Civey GmbH im Auftrag der smava GmbH über 2.500 Personen ab 18 Jahre im Zeitraum vom 15.11. bis 16.11.2022 befragt hat. Die Ergebnisse sind repräsentativ für die Bevölkerung in Deutschland ab 18 Jahren. Hochrechnungen wurden auf Basis der Statistik „Fortschreibung des Bevölkerungsstandes“ des statistischen Bundesamtes zum Stichtag 31.12.2021 erstellt. Bei einem Teil der Fragen waren Mehrfachantworten möglich. Die Summe der Einzelwerte ergibt in diesen Fällen mehr als 100 Prozent.

(3) Die verwendeten Daten stammen aus einer Befragung für die die Civey GmbH im Auftrag der smava GmbH über 2.500 Personen ab 18 Jahre im Zeitraum vom 03.11. bis 04.11.2021 befragt hat. Die Ergebnisse sind repräsentativ für die Bevölkerung in Deutschland ab 18 Jahren. Hochrechnungen wurden auf Basis der Statistik „Fortschreibung des Bevölkerungsstandes“ des statistischen Bundesamtes zum Stichtag 31.12.2020 erstellt. Bei einem Teil der Fragen waren Mehrfachantworten möglich. Die Summe der Einzelwerte ergibt in diesen Fällen mehr als 100 Prozent.

(4) Die verwendeten Daten stammen aus Umfragen, die im Auftrag der smava GmbH jeweils Anfang Januar 2020, 2021 und 2022 durchgeführt wurden. Die Ergebnisse sind repräsentativ für die Bevölkerung in Deutschland ab 18 Jahren. Hochrechnungen wurden auf Basis der Statistik „Fortschreibung des Bevölkerungsstandes“ des statistischen Bundesamtes zu den Stichtagen 31.12.2019, 31.12.2020 und 31.12.2021 erstellt.

(5) Deutsche Bundesbank: MFI Zinsstatistik; Zinssätze und Volumina für das Neugeschäft der deutschen Banken / Konsumentenkredite an private Haushalte im September 2022 (zuletzt abgerufen am: 08.11.2021)

Weihnachten per Dispo & Co.!? 19,9 Millionen Deutsche schließen das nicht aus

Materialien zum Download

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Mediathek

Alexander Artopé | Gründer & Chief Executive Officer (CEO)

David Vangeison | Chief Operating Officer (COO) & Geschäftsführer

Özlem Arslan | Chief People Officer (CPO)

Leo Rosche | Chief Revenue Officer (CRO)

Markus Schruth | Chief Customer Officer (CCO)