- Seit 2019 ist die Zahl der Bankfilialen um 6.221 Filialen gesunken

- Vor Ort ist es dadurch noch schwerer, Kreditangebote verschiedener Banken einzuholen und zu vergleichen

- Das ist für Kreditinteressent*innen problematisch, weil sie je nach Bank unterschiedlich viel Zinsen zahlen müssen

- Je weniger Kreditangebote verglichen werden, desto eher wird ein zu hoher Kreditzins gezahlt

+++ VERTRAULICH – SPERRFRIST BIS AUF WIDERRUF +++

Bank-Filialabbau kann für Kreditnehmer*innen teuer werden

In Deutschland gibt es immer weniger Bankfilialen**. Die zuletzt von der Bundesbank veröffentlichten Zahlen zeigen: 2022 gab es 6.221 (23,3 %) weniger Bankfilialen als 2019. (1) Das erschwert nicht nur alltägliche Bankgeschäfte. Wer einen Kredit aufnehmen möchte, hat es immer schwerer, vor Ort Kreditangebote verschiedener Banken einzuholen und zu vergleichen. Das kann für Kreditnehmer*innen teuer werden. „Wie viel Zinsen für einen Kredit fällig werden, hängt auch stark davon ab, zu welcher Bank man geht. Die falsche Entscheidung kann einen schnell mehrere Hundert oder Tausend Euro kosten“, sagt Alexander Artopé, CEO von smava.de, einem Portal, das Kreditangebote verschiedener Banken vergleicht. Wie stark sich die Kreditzinsen unterscheiden, wissen in der Regel nur die Banken. Für gewöhnlich teilen sie ihr Wissen jedoch nicht mit ihren Kund*innen. Wer auf Nummer sicher gehen möchte, kann mithilfe von Kreditvergleichswebseiten wie finanzcheck.de und smava.de die Angebote zahlreicher Banken selbst vergleichen.

Wie viel ein Kredit kostet, hängt auch stark davon ab zu welcher Bank man geht

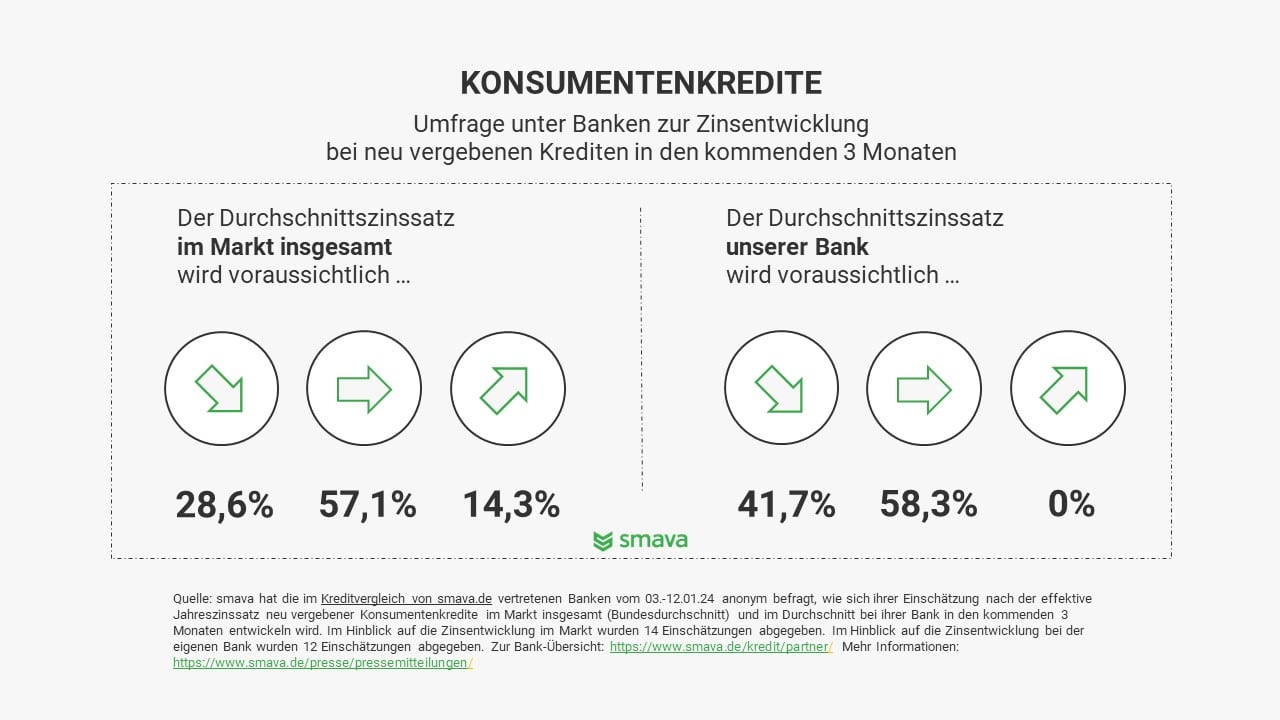

Der Bundesbank zufolge wurden bundesweit zuletzt im Schnitt knapp 9 Prozent Zinsen für einen Konsumentenkredit fällig. (2) Daten des Kreditvergleichsportals smava.de zeigen jedoch, dass es auch deutlich günstigere Kredite, zum Teil mit Zinsen um 6 Prozent und darunter, gibt. (3) Wie viel Zinsen man für den eigenen Kredit zahlen muss, hängt nicht nur von der eigenen Kreditwürdigkeit, dem Kreditbetrag, der Laufzeit und dem Verwendungszweck ab. Wie viel Zinsen fällig werden, ist auch stark davon abhängig, welche Bank man auswählt. Hinzu kommt, dass Banken ihre ohnehin unterschiedlichen Kreditzinssätze in der Regel auch unterschiedlich anpassen. Das zeigt eine zuletzt im Januar 2024 durchgeführte Umfrage unter Banken. (4) Wer vermeiden möchte, zu viel für den eigenen Kredit zu zahlen, ist gut beraten, Kreditangebote verschiedener Banken zu vergleichen.

Beispielrechnungen:

| Unterschiedliche Kreditkosten je nach eff. Jahreszinssatz | |||

| 6% |

9% (gerundeter Bundesdurchschnitt) |

12% | |

| 5.000-Euro-Kredit über 36 Monate | 463,00 € | 694,57 € | 925,97 € |

| 10.000-Euro-Kredit über 84 Monate | 2.207,28 € | 3.365,58 € | 4.554,14 € |

| 30.000-Euro-Kredit über 84 Monate | 6.621,85 € | 10.096,75 € | 13.662,42 € |

Vorsicht vor irreführenden Kreditvergleichen

Aussagekräftig sind Kreditvergleiche nur, wenn auch individuelle Angaben der antragstellenden Person berücksichtigt werden. Dazu zählen beispielsweise Auskünfte zum regelmäßigen Einkommen und laufenden Kosten. Zinsübersichten und Kreditvergleiche im Internet, bei denen nur der gewünschte Kreditbetrag, die Laufzeit und der Verwendungszweck eingegeben werden müssen, können in die Irre führen. Die angezeigten Zinssätze stellen oftmals den bestmöglichen Zinssatz dar. Der tatsächliche, angebotene Zinssatz kann jedoch stark abweichen. Die Angabe von individuellen Eckdaten wie dem Einkommen und den Ausgaben ist daher für einen aussagekräftigen Kreditvergleich unerlässlich. Den Zinssatz, der einem persönlich angeboten wird, erfährt man nur auf Kreditvergleichsseiten wie finanzcheck.de und smava.de, auf denen auch persönliche Angaben abgefragt werden.

Weiterführende Informationen

** Mit „Banken“ sind verschiedene Kategorien von Kreditinstituten und die dazugehörigen Filialen bzw. Zweigstellen gemeint. Dazu zählen beispielsweise Kreditbanken, Sparkassen oder Genossenschaften.

Datenquellen

(1) Deutsche Bundesbank: Bankstellenstatistik (Stand: 07.07.2023), zuletzt abgerufen am 08.02.2024 unter: https://www.bundesbank.de/resource/blob/912660/2d3b0f14c731b97c4055d26cdfe5a7ac/mL/bankstellenstatistik-2022-data.pdf ; Pressenotiz (Stand: 07.07.2023), zuletzt abgerufen am 08.02.2024 unter: https://www.bundesbank.de/de/presse/pressenotizen/bankstellenentwicklung-im-jahr-2022-912656

(2) Deutsche Bundesbank: MFI Zinsstatistik; Zinssätze und Volumina für das Neugeschäft der deutschen Banken / Konsumentenkredite an private Haushalte (Stand: 02/2024), zuletzt abgerufen am: 02.05.2024 unter: https://www.bundesbank.de/resource/blob/615046/0395622c2bc730ce5a48d6aa8243a66a/mL/s510atrat-data.pdf

(3) smava: Durchschnittswerte für auf der Plattform smava.de angebotene Konsumentenkredite in den letzten 3 Monaten

(4) smava: smava hat die im Kreditvergleich von smava.de vertretenen Banken vom 03.-12.01.24 anonym befragt, wie sich ihrer Einschätzung nach der effektive Jahreszinssatz neu vergebener Konsumentenkredite im Markt insgesamt (Bundesdurchschnitt) und im Durchschnitt bei ihrer Bank in den kommenden 3 Monaten entwickeln wird. Im Hinblick auf die Zinsentwicklung im Markt wurden 14 Einschätzungen abgegeben. Im Hinblick auf die Zinsentwicklung bei der eigenen Bank wurden 12 Einschätzungen abgegeben. Zur Bank-Übersicht

Bank-Filialabbau kann für Kreditnehmer*innen teuer werden

Materialien zum Download

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Download

- Die zum Download bereitgestellten Materialien dürfen ausschließlich zu redaktionellen Zwecken verwendet werden.

- Bei Verwendung muss die Quellennennung „smava“ erfolgen.

- Das Bildmaterial darf in Größe und Form verändert werden.

- Eine darüber hinausgehende Bearbeitung bedarf vor Veröffentlichung einer schriftliche Zustimmung durch die smava GmbH.

Durch Klick auf „Download“ bestätige ich, dass ich die Nutzungsbedingungen verstanden habe und die Nutzungsbedingungen bei der Verwendung des heruntergeladenen Materials eingehalten werden.

Mediathek

Alexander Artopé | Gründer & Chief Executive Officer (CEO)

David Vangeison | Chief Operating Officer (COO) & Geschäftsführer

Özlem Arslan | Chief People Officer (CPO)

Leo Rosche | Chief Revenue Officer (CRO)

Markus Schruth | Chief Customer Officer (CCO)