Strafzinsen sorgten lange für Verunsicherung bei Sparern – vor allem in Zeiten extrem niedriger Zinsen. Heute sind sie kein Alltagsthema mehr, können aber in bestimmten Fällen weiterhin auftreten. Was genau hinter Strafzinsen steckt, wann sie relevant werden und wie Sie sich davor schützen, erfahren Sie in diesem Ratgeber.

Das Wichtigste zu Strafzinsen im Überblick

- Strafzinsen sind Gebühren auf (hohe) Guthaben. Banken verlangen sie nicht für Kredite, sondern für größere Geldbeträge auf Konten oder Sparanlagen.

- Sie sind kein Normalzustand und traten vor allem während der Niedrig- und Negativzinsphase bis etwa 2022 häufiger auf.

- Ob Strafzinsen anfallen, hängt von der Bank ab. Freibeträge, Höhe und betroffene Konten unterscheiden sich je nach Institut und Vertragsmodell.

- In der Praxis betreffen Strafzinsen meist nur hohe Guthaben im fünf- oder sechsstelligen Bereich.

- Mit der richtigen Kontostrategie lassen sich Strafzinsen oft vermeiden, etwa durch Verteilung von Guthaben und regelmäßige Prüfung der Konditionen.

Was genau sind Strafzinsen und warum gibt es sie?

Strafzinsen – oft auch als Verwahrentgelt bezeichnet und – sind Gebühren, die Banken auf hohe Guthaben erheben.

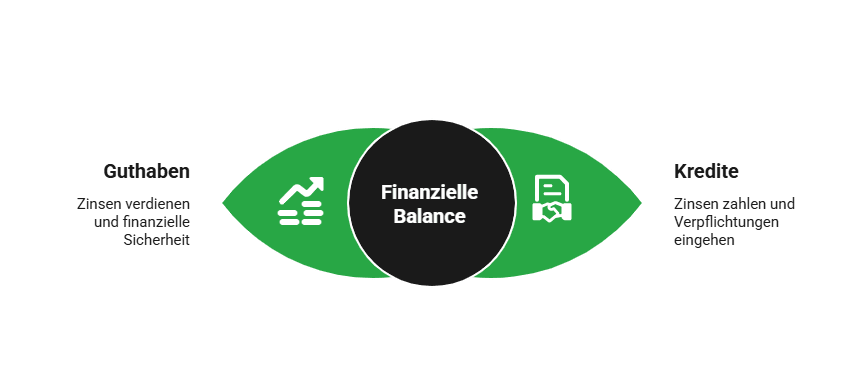

Wo im Normalfall gilt:

- Guthaben sorgen dafür, dass Sie Zinsen erhalten,

- Kredite sorgen dafür, dass Sie Zinsen zahlen,

drehen Strafzinsen bei Guthaben das Prinzip um: Sie haben Geld auf der Bank – etwa auf einem Festgeld- oder Girokonto – aber Sie erhalten darauf keine Zinsen, sondern müssen im Gegenteil Strafzinsen an die Bank bezahlen.

Allerdings muss man das Thema deutlich einordnen: Strafzinsen sind kein Normalfall. Und wenn, dann werden Sie in aller Regel nur auf hohe und höchste Guthaben ab dem fünf- oder gar sechsstelligen Bereich erhoben – bankabhängig.

Wirklich relevant waren Strafzinsen hierzulande nur während der extremen Niedrig- und Negativzinspolitik der Europäischen Zentralbank (EZB) zwischen 2016 und 2022. Damals lag der Einlagenzinssatz – einer von drei EZB-Leitzinssätzen – über mehrere Jahre im negativen Bereich.

Der Effekt:

- Banken mussten für das Deponieren überschüssiger Liquidität bei der EZB Geld zahlen, statt welches zu erhalten;

- Das machte das Parken großer Geldbeträge wirtschaftlich unrentabel – ein gewollter Effekt und wichtiger Grund, warum die Leitzinsen so niedrig waren;

- In der Folge gaben viele Kreditinstitute diese Kosten an Kunden weiter – primär diejenigen mit hohen und höchsten Guthaben.

Damals war der Einlagenzinssatz so niedrig, weil die EZB die Wirtschaft im Euroraum beleben wollte. Sparen unattraktiv zu machen, war ein Werkzeug dafür.

Heute hingegen besteht dieser strukturelle Zwang nicht mehr. Deshalb haben zahlreiche Banken Strafzinsen abgeschafft oder deutlich eingeschränkt. Möglich sind sie zwar dennoch, etwa aus betriebswirtschaftlichen Gründen oder bei speziellen Kontomodellen, allerdings sind Strafzinsen eine sehr seltene Ausnahme und für Normalverbraucher praktisch irrelevant.

info

Hinweis

Zwar ist der Begriff „Strafzinsen“ vollkommen korrekt und sehr weit verbreitet. Rechtlich gesehen handelt es sich jedoch nicht um Zinsen, sondern Gebühren.

Wie werden Strafzinsen berechnet?

Grundlage für die Berechnung von Strafzinsen ist stets der Guthabenbetrag, auf den die Bank einen negativen Zinssatz anwendet.

Als Beispiel:

- Guthaben: 150.000 Euro

- Strafzins: – 0,5 % pro Jahr

- 150.000 € ×0,5 %=750 €

Das heißt also: Das Guthaben reduziert sich im ersten Jahr um 750 Euro, wodurch 149.250 Euro verbleiben. Bliebe dieses Guthaben unangetastet, würden die Strafzinsen im Folgejahr nur noch darauf berechnet – wodurch der Strafzinsbetrag um 746,25 Euro sänke. Da Strafzinsen rechtlich als Gebühren gelten, können sie nicht steuerlich geltend gemacht werden.

Wann fallen Strafzinsen heute noch an?

Die Leitzinsen sind seit Jahren schon wieder im deutlich positiven Bereich; Strafzinsen sind deshalb die Ausnahme. Wenn Sie dennoch erhoben werden, spielen fast immer folgende Bedingungen eine Rolle:

- Sehr hohe Guthaben

- Geparktes Geld ohne Anlageabsicht

- Bestimmte Konto- oder Verwahrmodelle

- Institutionelle oder sehr vermögende Kunden

Die entscheidenden Faktoren sind stets die Guthabenhöhe, die Art des Kontos und das Preis- und Leistungsverzeichnis der jeweiligen Bank.

Das heißt auch, es gibt weder feste Freibeträge noch sonstige Schwellen. Manche Banken erheben Strafzinsen erst ab 250.000 Euro aufwärts, andere definieren höhere oder niedrigere Grenzwerte und wieder andere verzichten völlig darauf.

Falls Sie jedoch zu den Normalverbrauchern zählen, sind Strafzinsen für Sie eher nur ein theoretisches Problem – selbst in Fällen, wo Sie beispielsweise durch einen Immobilienverkauf oder eine üppige Erbschaft einen so großen Betrag auf einmal zur Verfügung hätten.

info

Hinweis

Die extreme Niedrig- und Negativzinsphase der EZB gilt bislang als historisches Ausnahmeereignis. Sie entstand im Zusammenspiel mehrerer schwerer wirtschaftlicher Verwerfungen seit der Finanzkrise Ende der 2000er-Jahre. Solange sich keine vergleichbaren Multikrisenlagen ergeben, ist eine Rückkehr zu dauerhaft extrem niedrigen Zinsen – und damit eine breite Relevanz von Strafzinsen – eher unwahrscheinlich.

Wie lassen sich Strafzinsen vermeiden?

Selbst in der Niedrigzinsphase waren nur verhältnismäßig wenige Menschen von Strafzinsen betroffen. Das liegt auch daran, dass diese Gebühr sich verhältnismäßig einfach und mit sehr überschaubarem Aufwand umgehen lässt.

Konditionen regelmäßig prüfen

Guthaben sinnvoll aufteilen

Geeignete Anlageformen wählen

Bank oder Kontomodell wechseln

info

Gut zu wissen

Allein schon das Verteilen auf mehrere Institute bzw. Konten kann sehr effektiv sein – selbst in Fällen, in denen niedrige Schwellen definiert sind.

Die wichtigsten Fragen zu Strafzinsen

Was sind Strafzinsen?

Strafzinsen sind Gebühren, die Banken auf hohe Guthaben erheben. Sie entstehen meist in Phasen sehr niedriger oder negativer Leitzinsen und betreffen vor allem größere Einlagen auf Konten.

Gibt es aktuell noch Strafzinsen für Privatkunden?

Nein, in der Praxis kaum noch. Die meisten Banken haben Strafzinsen wieder abgeschafft. Sie können jedoch in Einzelfällen bei sehr hohen Guthaben oder speziellen Kontomodellen weiterhin vorkommen.

Ab welcher Höhe werden Strafzinsen erhoben?

Das ist nicht einheitlich geregelt. Banken setzen individuelle Freibeträge fest, die häufig zwischen 50.000 und 250.000 Euro liegen. Teilweise gelten auch deutlich höhere oder niedrigere Grenzen.

Auf welchen Konten können Strafzinsen anfallen?

Strafzinsen betreffen vor allem Girokonten, Tagesgeldkonten oder Verrechnungskonten mit hohen Guthaben. Festgeld ist in der Regel nicht betroffen, da hier feste Laufzeiten und Zinssätze vereinbart sind.

Warum haben Banken überhaupt Strafzinsen eingeführt?

Der Hintergrund sind negative Leitzinsen, etwa durch die Europäische Zentralbank. Banken mussten für Einlagen selbst Gebühren zahlen und haben diese Kosten teilweise an Kunden weitergegeben.

Können Strafzinsen wieder häufiger werden?

Ja, das ist grundsätzlich möglich. Wenn die Zinsen erneut stark sinken oder negativ werden, können Banken wieder Strafzinsen einführen. Aktuell besteht dafür jedoch kein konkreter Anlass.

Kredite ohne Strafzinsen

Vermeiden Sie Strafzinsen und finden Sie Kredite mit transparenten Bedingungen.

Zinsgünstige Kredite vergleichen

Zinsgünstige Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- 90.000 Euro Kredit

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Bonitätsbewertung

- 6.000 Euro Kredit